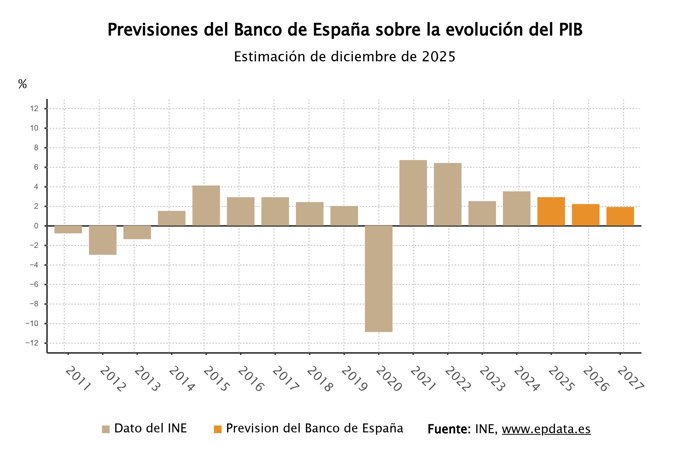

El Banco de España ha elevado tres décimas su previsión de crecimiento para el Producto Interior Bruto (PIB) español este año, hasta el 2,9%. Además, ha mejorado en cuatro décimas su proyección para 2026, alcanzando el 2,2%. La estimación para 2027 se incrementa en dos décimas, contemplando un crecimiento del 1,9%.

Según el último informe trimestral del organismo, esta revisión de previsiones se debe, por un lado, a la publicación de los últimos datos de la contabilidad nacional, que han destacado un dinamismo en la actividad reciente, y, por otro, a la fortaleza del consumo privado, que ha superado las expectativas. También, se aprecia una valoración más positiva del sector exterior, sustentada en el significativo dinamismo de las exportaciones de servicios no turísticos.

Las proyecciones del Banco de España indican que la economía mantendrá en este último trimestre del año un ritmo de crecimiento robusto, con una tasa estimada de entre el 0,6% y el 0,7%, lo cual es coherente con el crecimiento anual del PIB del 2,9% proyectado para 2025.

Para los siguientes años, el escenario central del Banco de España prevé una desaceleración gradual en los ritmos de avance del producto, acercándose a tasas más próximas al crecimiento potencial de la economía española, estimado en torno al 2% al final del horizonte de proyección.

La expansión del producto en el periodo 2025-2027 dependerá principalmente de la demanda interna; sin embargo, se prevé que su ritmo de crecimiento disminuya. La formación bruta de capital mantendrá un crecimiento robusto en los próximos trimestres, impulsada por la implementación de los fondos europeos de recuperación ‘NGEU’. Por otro lado, la contribución de la demanda exterior neta al crecimiento del PIB sería negativa en 2025 y 2026, aunque ligeramente positiva en 2027.

Empeora las perspectivas para la inflación de 2026 y 2027

En cuanto a la inflación, el Banco de España estima que la tasa promedio alcanzará el 2,7% en 2025 y se moderará hasta el 2,1% en 2026 y el 1,9% en 2027. A su vez, la inflación subyacente se situará en el 2,6%, 2,4% y 2,1% en estos tres años, respectivamente.

Respecto a hace tres meses, se revisan al alza las tasas de inflación general en dos y cuatro décimas para 2025 y 2026 debido a la incorporación al escenario central de una dinámica inflacionaria reciente que fue superior a la esperada en septiembre, así como por la evolución de la negociación colectiva y el nuevo escenario macroeconómico. Para 2027, la tasa de inflación general se corrige a la baja en cinco décimas por los menores precios de la energía previstos debido al retraso en la entrada en vigor del nuevo sistema de derechos de emisión de la Unión Europea.

El empleo se ralentizará pero el paro bajará al 9,6% en 2027

El organismo también prevé que el ritmo de creación de empleo disminuirá en los próximos trimestres. En 2025, se proyecta un incremento del empleo, medido en términos de personas ocupadas, del 2,7%; sin embargo, se esperaría una desaceleración a tasas del 2% y del 1,4% en 2026 y 2027, respectivamente.

Esta evolución del empleo, con tasas de crecimiento ligeramente inferiores a las del PIB, es coherente con una cierta atonía en la productividad por ocupado. Además, la tasa de paro moderará su ritmo de caída, reduciéndose en 0,8 puntos, 0,6 puntos y 0,4 puntos en 2025, 2026 y 2027, alcanzando un 9,6% en este último año.

Se mantiene, al mismo tiempo, una senda de moderación en la remuneración por asalariado, que pasaría del 4,6% registrado en 2024 a tasas en torno al 3% al final del horizonte de proyección. Los incrementos salariales pactados indican un crecimiento de la remuneración por asalariado más elevado que el contemplado en ejercicios anteriores, aunque alineado con la tendencia de moderación prevista.

Revisan al alza el déficit de 2027, hasta el 2,5%

La proyección del Banco de España sugiere que la senda esperada de déficit variará poco en 2025 y 2026 respecto a las previsiones anteriores (2,5% y 2,1%, respectivamente), pero se revisa al alza en dos décimas a partir de 2027, cuando se calcula que el déficit alcanzará el 2,5% del PIB. Esta cifra se ve influenciada por la subida salarial de los funcionarios, que incrementará el déficit en 0,4 puntos porcentuales más en 2027.

En cuanto a la ratio de deuda sobre PIB, se revisa a la baja, gracias al mayor crecimiento del PIB nominal. Tras cerrar 2025 en torno al 100,6% —un punto porcentual menos que el año anterior—, se espera que esta ratio continúe disminuyendo hasta aproximadamente el 98,3% en 2027.

Se estima que entre 2025 y 2027, los ingresos públicos (excluyendo los fondos NGEU) crecerán como porcentaje del PIB, debido a la no deflactación de las tarifas del IRPF y al aumento en las cotizaciones sociales. No obstante, esto se contrarrestaría con un aumento en los gastos de pensiones, remuneraciones, pagos por intereses e inversión pública, incluido el gasto en defensa.

Desviación senda de gasto comprometida con Bruselas

El Banco de España ha advertido que en 2025 y 2026 el crecimiento del gasto neto podría situarse por encima de lo contemplado en el Plan Fiscal y Estructural de Medio Plazo remitido a Bruselas. En términos acumulados desde 2023, este crecimiento podría aún estar dentro del margen de flexibilidad permitido. Sin embargo, se anticipa que a partir de 2027, el impacto combinado de la subida de sueldo de los empleados públicos y el agotamiento del margen de desviación permitido por las nuevas reglas europeas resultará en una desviación de la senda comprometida.

Riesgos: evolución de salarios y márgenes empresariales

El Banco de España ha comunicado que la incertidumbre vinculada a la evolución de los salarios y los márgenes empresariales podría llevar a un escenario alternativo, caracterizado por una mayor inflación y un menor crecimiento del PIB. Asimismo, señala que un aumento más intenso de la oferta de vivienda ante la demanda dinámica podría resultar en un mayor crecimiento del PIB y de la inflación. En contraste, una evolución menos favorable de la demanda exterior neta, especialmente en lo que respecta a las exportaciones de servicios no turísticos, podría traducirse en un menor dinamismo de la actividad.

Respecto a las fuentes de incertidumbre del ámbito externo, los recientes acuerdos comerciales han reducido la probabilidad de escenarios adversos relacionados con la intensificación de la guerra comercial. Sin embargo, los episodios recientes de volatilidad financiera, en particular en empresas tecnológicas, evidencian el riesgo de una corrección abrupta de la valoración de activos de riesgo.